为什么SF处理会使收入和较大的股息增加一倍,但

栏目:公司资讯 发布时间:2025-09-12 11:16

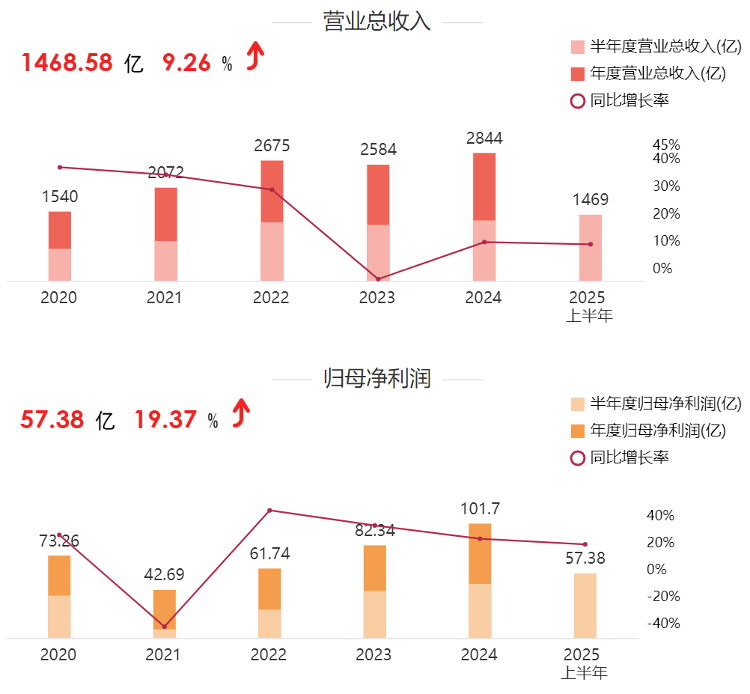

SF Holdings的绩效概述(来源:东方财富)海报新闻记者周林芬在8月28日报告,SF Holdings(002352.SZ,06936.HK)透露了2025年半年报告。数据显示,在今年上半年,该公司的收入达到1468.58亿元人民币,增长了9.26%;与上市公司的股东相关的净利润为57.3亿元人民币,每年增长19.37%;每个部分收入为1.16元,净自由现金流为87.4亿元人民币,增加了6.1%,财务状况稳定。但是,这份出色的卡报告并未加强股价。到8月29日底,SF Holdings H的股份H股份下跌了11.62%,而A股份同时减弱了,下降了7.91%。在9月1日结束后,SF Holdin的A-Share Pricegs继续在同一天下降,下降了3.97%; H股价略有上涨至早期交易,并在中午交易后开始下降。是什么值得注意的是,为什么SF持有股价在收入和收入增长的后部遭受了“滑铁卢”的损失? Suyun物流部门的业务和每张收入。驾驶主要业务的驾驶是驱动的,而不是反复的收入,收入正在上升。在财务报告的判断中,SF Express在今年上半年的收入增长是由于多维支持。作为主要市场,主要节奏的流量物流显示出每月的加速速度:报告期间的业务总数为78.5亿张票,同比增长25.7%,增长率增长率高于表达交付行业的GradeAll水平;收入达到1003亿元人民币,同比增长10.4%,业务和收入的两倍增长奠定了基础。营业收入组成的新业务部门也表现出色。快递企业借用了家庭和家具的“新旧”政策的股息,并获得了195.7亿元人民币,增长了11.5%; SF Express City已将业务范围从传统餐饮范围扩大到超市舒适度,药品健康,母亲和婴儿田,收入为54.9亿元人民币,增长了38.9%;供应链和国际企业为342亿元人民币,同比增长9.7%。领先客户的渗透率和高价值业务的比例是优化的,这促进了高价值企业比例的持续优化。此外,降低数字成本和提高效率也起着作用。在今年上半年,该公司在19个省的72个城市中放置了1,800多辆非管理车辆,实际上降低了劳动力成本。 2025年上半年的未重建收入和损失的详细清单ULD注意到,随着SF在2025年上半年的收入增长,未重建的收入和损失可显着增强收入。在报告期间,与父母股东相关的非股票收益和损失达到了11.87亿元人民币,从去年同期的6.59亿元人民币均大幅增加,主要是由于处置了7.78亿元的子公司的收入。如果扣除了非股票收益和损失,与股东相关的净利润为45.5亿元人民币,一年的增长率仅为9.7%。战争的毛利润和毛利率毛利率挤压了保证金收入以及毛利率的下降。尽管收入增加了两倍,但SF Express的毛利率却拒绝了今年上半年。财务报告显示,该公司上半年的毛利率为13.2%,每年降低0.6%。主要原因可能紧密与“价格战”对表达交付市场的持续影响有关。 SF Holdings Express物流行业在6月和7月的业务业务中表达运输行业的当前竞争非常激烈,主要公司正在降低价格以争夺市场共享,而SF Express的价格继续承受压力。数据表明,6月,该公司公司业务的一张票价(包括时间限制的表达,经济表达,表达等)在7月份的最新数据显示,其单价收入持续下降至13.55,一年一度下降14.02%。单票价格下跌部分揭示了业务增长量带来的好处,这直接导致毛利率崩溃。拒绝毛利润率意味着单位产品的盈利能力已削弱。尽管可以通过扩大B的数量来维持收入增长从长远来看,使用保证金的收入继续缩小,它将造成竞争力和盈利能力稳定性的压力,这已成为市场关注的重要因素。商业和新业务的主要增长的动量增长是运输物流的主要运输物流增长的动力,该运输物流源自细分领域和情况的深厚渗透。该公司扩大了新兴的客户群体,例如新的能源车辆和高端制造业,利用了新要求,例如文化和即时零售旅游和即时零售,以及占领了具有成本效益服务的劳动力和消费者,从而促进了不断增长的业务量。根据Theabalanga的数据,自第二季度以来,从4月到6月的年度业务量增长率已达到29.99%,31.76%和31.77%,并在7月增加到33.69%,超过了平均行业增长率。15.1%,市场共享继续扩大。 2025年上半年的SF Holdings收入评估尽管新业务的增长率出色,但它仍然存在“增长问题”。供应链和国际业务处于损失状态。尽管收入增长了,但收入收入尚未出现;尽管Express业务和同一城市的增长迅速,但它们面临着不断增长的行业竞争和成本控制的双重挑战。总体而言,新业务尚未建立稳定的收入支持,并且在短期内仍需要依靠主要的业务去除,这使公司成为公司长期增长结构的长期结构。涉及浪漫的有关收入维持的问题。通常,SF Express价格的主要原因取决于资本市场对收入维持的担忧。一方面,非流通损益的比例很高,市场要求其真正的盈利能力;另一方面,持续否认毛利率和行业价格的战争使投资者记住了未来的利润率。此外,即使新业务发展迅速,其收入也已被收获,并为收入做出了有效的贡献,这也削弱了对公司长期增长的市场信任。对于SF处理,有必要在未来进一步优化业务结构,提高其主要业务盈利能力,并尽快促进新业务收入的增加。同时,它响应了行业的强迫,并以稳定的绩效增长重新定义了资本市场的信心。

SF Holdings的绩效概述(来源:东方财富)海报新闻记者周林芬在8月28日报告,SF Holdings(002352.SZ,06936.HK)透露了2025年半年报告。数据显示,在今年上半年,该公司的收入达到1468.58亿元人民币,增长了9.26%;与上市公司的股东相关的净利润为57.3亿元人民币,每年增长19.37%;每个部分收入为1.16元,净自由现金流为87.4亿元人民币,增加了6.1%,财务状况稳定。但是,这份出色的卡报告并未加强股价。到8月29日底,SF Holdings H的股份H股份下跌了11.62%,而A股份同时减弱了,下降了7.91%。在9月1日结束后,SF Holdin的A-Share Pricegs继续在同一天下降,下降了3.97%; H股价略有上涨至早期交易,并在中午交易后开始下降。是什么值得注意的是,为什么SF持有股价在收入和收入增长的后部遭受了“滑铁卢”的损失? Suyun物流部门的业务和每张收入。驾驶主要业务的驾驶是驱动的,而不是反复的收入,收入正在上升。在财务报告的判断中,SF Express在今年上半年的收入增长是由于多维支持。作为主要市场,主要节奏的流量物流显示出每月的加速速度:报告期间的业务总数为78.5亿张票,同比增长25.7%,增长率增长率高于表达交付行业的GradeAll水平;收入达到1003亿元人民币,同比增长10.4%,业务和收入的两倍增长奠定了基础。营业收入组成的新业务部门也表现出色。快递企业借用了家庭和家具的“新旧”政策的股息,并获得了195.7亿元人民币,增长了11.5%; SF Express City已将业务范围从传统餐饮范围扩大到超市舒适度,药品健康,母亲和婴儿田,收入为54.9亿元人民币,增长了38.9%;供应链和国际企业为342亿元人民币,同比增长9.7%。领先客户的渗透率和高价值业务的比例是优化的,这促进了高价值企业比例的持续优化。此外,降低数字成本和提高效率也起着作用。在今年上半年,该公司在19个省的72个城市中放置了1,800多辆非管理车辆,实际上降低了劳动力成本。 2025年上半年的未重建收入和损失的详细清单ULD注意到,随着SF在2025年上半年的收入增长,未重建的收入和损失可显着增强收入。在报告期间,与父母股东相关的非股票收益和损失达到了11.87亿元人民币,从去年同期的6.59亿元人民币均大幅增加,主要是由于处置了7.78亿元的子公司的收入。如果扣除了非股票收益和损失,与股东相关的净利润为45.5亿元人民币,一年的增长率仅为9.7%。战争的毛利润和毛利率毛利率挤压了保证金收入以及毛利率的下降。尽管收入增加了两倍,但SF Express的毛利率却拒绝了今年上半年。财务报告显示,该公司上半年的毛利率为13.2%,每年降低0.6%。主要原因可能紧密与“价格战”对表达交付市场的持续影响有关。 SF Holdings Express物流行业在6月和7月的业务业务中表达运输行业的当前竞争非常激烈,主要公司正在降低价格以争夺市场共享,而SF Express的价格继续承受压力。数据表明,6月,该公司公司业务的一张票价(包括时间限制的表达,经济表达,表达等)在7月份的最新数据显示,其单价收入持续下降至13.55,一年一度下降14.02%。单票价格下跌部分揭示了业务增长量带来的好处,这直接导致毛利率崩溃。拒绝毛利润率意味着单位产品的盈利能力已削弱。尽管可以通过扩大B的数量来维持收入增长从长远来看,使用保证金的收入继续缩小,它将造成竞争力和盈利能力稳定性的压力,这已成为市场关注的重要因素。商业和新业务的主要增长的动量增长是运输物流的主要运输物流增长的动力,该运输物流源自细分领域和情况的深厚渗透。该公司扩大了新兴的客户群体,例如新的能源车辆和高端制造业,利用了新要求,例如文化和即时零售旅游和即时零售,以及占领了具有成本效益服务的劳动力和消费者,从而促进了不断增长的业务量。根据Theabalanga的数据,自第二季度以来,从4月到6月的年度业务量增长率已达到29.99%,31.76%和31.77%,并在7月增加到33.69%,超过了平均行业增长率。15.1%,市场共享继续扩大。 2025年上半年的SF Holdings收入评估尽管新业务的增长率出色,但它仍然存在“增长问题”。供应链和国际业务处于损失状态。尽管收入增长了,但收入收入尚未出现;尽管Express业务和同一城市的增长迅速,但它们面临着不断增长的行业竞争和成本控制的双重挑战。总体而言,新业务尚未建立稳定的收入支持,并且在短期内仍需要依靠主要的业务去除,这使公司成为公司长期增长结构的长期结构。涉及浪漫的有关收入维持的问题。通常,SF Express价格的主要原因取决于资本市场对收入维持的担忧。一方面,非流通损益的比例很高,市场要求其真正的盈利能力;另一方面,持续否认毛利率和行业价格的战争使投资者记住了未来的利润率。此外,即使新业务发展迅速,其收入也已被收获,并为收入做出了有效的贡献,这也削弱了对公司长期增长的市场信任。对于SF处理,有必要在未来进一步优化业务结构,提高其主要业务盈利能力,并尽快促进新业务收入的增加。同时,它响应了行业的强迫,并以稳定的绩效增长重新定义了资本市场的信心。 下一篇:没有了